Chiuso il bilancio in positivo, inizio l’anno con una lunga passeggiata al mare.

Il 2018 è stato l’anno della rinascita personale ed economica: grazie a ciò che di buono è stato fatto.

Gestire un bilancio familiare, per il secondo anno di seguito, ha reso possibile un viaggio all’estero e l’apertura di nuovi progetti in corso.

C’è una frase di Jeff Bezos, fondatore di Amazon, che mi piace particolarmente: lamentarsi non è mai una buona strategia.

È troppo facile prendersela con la crisi, con lo stipendio che non basta, con il resto del mondo che ti rema contro e altre mille variabili come il mercato del lavoro che cambia e la tua azienda che decide di chiudere e licenziare. È dura, ma c’è di peggio: crogiolarsi nei propri problemi senza capirne nulla e farsi trovare impreparati.

Come risparmiare in famiglia: 2017 vs 2018

A marzo del 2017, dopo un viaggio ultra-economico di 3 giorni a Londra, la mia azienda mette tutti in cassa integrazione.

Ad Aprile 2017, nasce questo blog, e inizio a fare un pò di conti, scoprendo (buongiorno!), che solo per alzarmi dal letto

in un anno, la mia famiglia composta da due adulti e due bambine, spende qualcosa cosa come €18.000/anno solo per fare colazione, pranzo/cena, prendere l’auto, andare a scuola, fare la spesa, respirare.

Niente shopping pazzo, pranzi o cene fuori, niente viaggi, niente di niente.

18.000 euro solo per un tetto sopra la testa, gestione familiare, lampadine accese, gas e spostamenti. Bello no?

Cosa mi ha insegnato il 2017?

Questo ormai famoso 2017, dal reddito complessivo di ben € 11.000 (916 euro media mensile) ed uscite superiori a € 18.000, mi ha insegnato molto:

non puoi vivere e spendere tutto ciò che guadagni: è da pazzi, specie per una famiglia di quattro persone con figli piccoli e bisogni che crescono di giorno in giorno.

Quanto costa mantenere una famiglia?

Avete mai calcolato quanto spendete per le spese fisse del vostro nucleo familiare? No?

Eppure, è l’unica strada per iniziare a capire la capacità di spesa e di indebitamento. In più, ci consente di adeguare il fondo di emergenza al reale stile di vita e capire dove tagliare qualora la situazione diventasse critica.

Nel mio caso, 18.000 euro di spese annuali sono il minimo per mandare avanti la casa. Pochi? Troppi? Dipende dal proprio stile di vita. Ma se queste superano le entrate, ad ogni modo, limitare le spese con delle entrate inferiori, significa comunque bruciare i risparmi di anni.

Nel 2017, con l’azienda in piena cassa integrazione, ed un reddito mensile medio di € 916, fu necessario integrare in media € 585 mensili dai risparmi per andare avanti, bruciando,in poco più di 9 mesi, più di 5000 euro solo per coprire le spese.

Non so se è chiara la situazione:

Per una famiglia media, risparmiare 100 euro al mese è già un grande traguardo; per mettere da parte la stessa cifra, al ritmo di 100 euro mensili, bisogna risparmiare per più di 4 anni: sacrifici bruciati quindi, in appena 9 mesi.

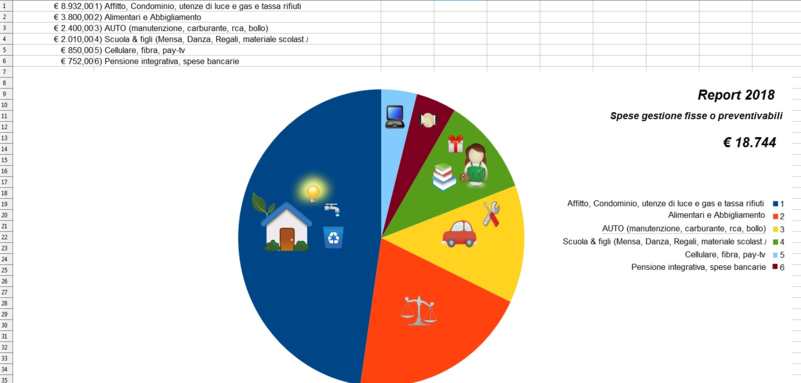

Calcolare spese fisse e preventivabili

Fondamentalmente, in quasi tutte le famiglie, la fetta più grossa del proprio reddito viene speso nella gestione della casa:

- Affitto, Condominio, utenze di luce e gas e tassa rifiuti, per il 2018 hanno inciso per € 8.932

Spese di prima necessità:

- Alimentari e Abbigliamento € 3.800

Un’altra spesa importante, nemica del risparmio, è quella legata all’auto:

- Manutenzione, Carburante, RCA e bollo per il 2018 hanno inciso per € 2.400

Spese scolastiche e spese per i figli:

- Mensa, Danza, Regali e spese personali, Materiale scolastico € 2.010

Altre spese fisse:

- Fibra, cellulare, pay-tv € 752

- Assicurazioni (pensioni integrative) e spese bancarie: € 850

Totale spese fisse: € 18.744 (2018) – 18.000 (2017)

Le spese considerate sono le stesse del 2017 ad eccezione della danza che abbiamo ripreso, visto i problemi dell’anno precedente, e che incide per euro 700.

Fortunatamente il 2018 è andato molto meglio rispetto all’anno precedente, ed è stato possibile vivere più serenamente.

Prepararsi agli imprevisti con il fondo di emergenza

Ovviamente le spese di una famiglia, non si limitano a quelle sopra riportate, ma a tutta una serie di variabili non calcolabili, in primis guasti e spese mediche.

Sempre nel 2017 ad esempio, oltre ai problemi sul lavoro, abbiamo dovuto affrontare anche spese mediche per quasi €1.200, legate a cure che purtroppo non abbiamo potuto rimandare.

Per questo motivo è fondamentale stabilire budget e un fondo di emergenza che ci consenta di affrontare periodi neri o spese impreviste, evitando a tutti i costi debiti e finanziamenti inutili e vincolanti.

Riconsiderare il proprio stile di vita per iniziare a risparmiare facilmente

Per risparmiare velocemente è necessario riconsiderare il proprio stile di vita:

Siamo sicuri siano necessari aperitivi tutti i giorni della settimana, abiti firmati e smartphone nuovi ogni sei mesi?

Quanto incide il nostro stile di vita?

Eliminando la pay-tv ad esempio, con un canone di circa 30 euro, si risparmierebbero 360 euro l’anno: sicuri che non esista un’alternativa legale e gratuita?

Il canone del nostro piano tariffario supera i 10 euro al mese: siamo sicuri che ci servano 80 gb sul cellulare?

Perché non pagarne la metà e farsi bastare i 10 gb che ci avanzavano, appena sei mesi prima, e risparmiare 60 euro?

Considerazioni e progetti per il 2019

Nel report attuale considero la cifra di € 18.000 come riferimento per il mantenimento della mia famiglia che, probabilmente, non è sicuramente la cifra minima di sopravvivenza, ma un punto di partenza per stabilire tutte le altre spese; esistono nuclei familiari che vivono purtroppo ancora con meno, e altri che la stessa cifra la spendono in sei mesi.

La considerazione è sempre la stessa: probabilmente se messo alle strette, vendendo l’auto, chiudendo utenze e azzerando le attività, basterebbero € 13.000 per sopravvivere, come è molto probabile che quest’anno si arrivi a considerare qualche spesa in più.

Non è la cifra la risposta, ma la conoscenza per arrivare ad essa che ci aiuta a gestire bene il nostro denaro, e questo lo impariamo giorno per giorno, riconsiderando anche le nostre abitudini ma soprattutto gli sprechi.

Se il 2018 è stato l’anno della rinascita, il 2019 sarà l’anno della consapevolezza mirata alla tranquillità ed al futuro della mia famiglia: risparmiare per il futuro dei figli, mettendo in pratica ciò che ho imparato dalle difficoltà e garantire loro una vita migliore.

![]()

![]()

![]() Puoi scaricare e condividere questo articolo a condizione che non venga modificato né utilizzato a scopi commerciali, sempre attribuendo la paternità dell’opera all’autore.

Puoi scaricare e condividere questo articolo a condizione che non venga modificato né utilizzato a scopi commerciali, sempre attribuendo la paternità dell’opera all’autore.

Ti è piaciuto? Condividi subito questo post, aiuta a far crescere il blog!

Utilizza i tasti che trovi qui sotto.

Grazie!

Lascia un commento